多家农商行“挺进”深圳,村镇银行改革密集落地。

1月9日,深圳金融监管局公布批复,深圳龙华新华村镇银行将被吸收合并,并改建设立为顺德农商银行的分支机构。2025年至今,顺德农商行已有七例“村改支”获批。

此前,深圳首个村镇银行“村改支”案例也已落地。2025年12月31日,广州农商银行获批吸收合并深圳坪山珠江村镇银行;同月,宝安桂银村镇银行也发布公告称,该行拟被吸收合并并改建为吸收方的分支机构,但宝安桂银村镇银行目前仍未披露收购方的身份。

值得注意的是,上述三家村镇银行曾一度以相对较高的存款利率吸引“存款特种兵”,如在去年“开门红”期间,国有大行存款利率已全面进入“1字头”时代,而深圳村镇银行等部分中小银行仍有超3%的定期存款利率产品。

那么,当上述村镇银行被吸收合并后,此前的大额存单、存款利率是否会受影响?对此,21世纪经济报道近日走访了这三家村镇银行。

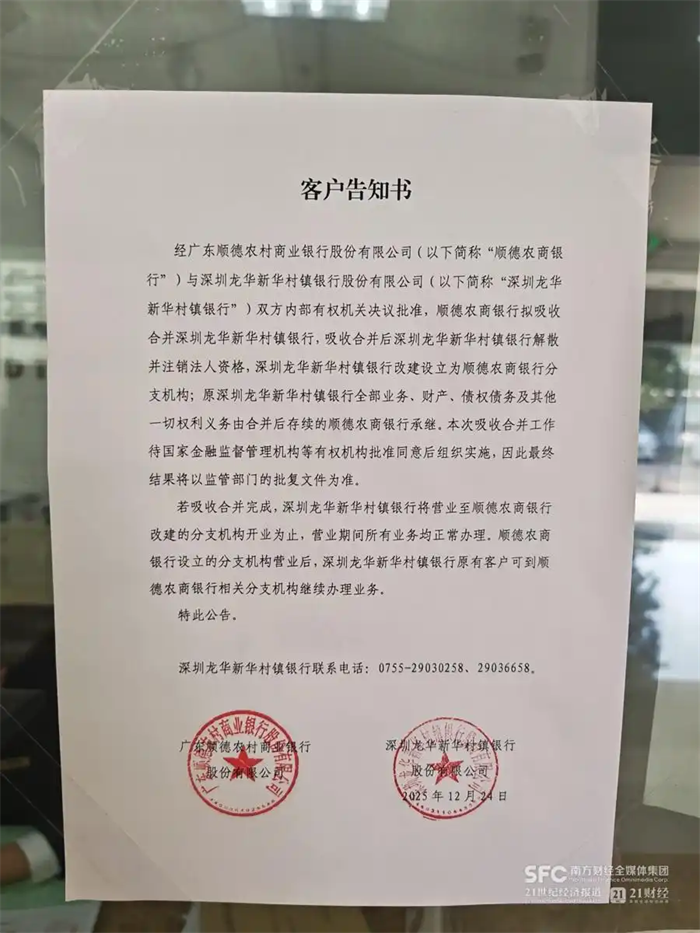

深圳龙华新华村镇银行在网点张贴《客户告知书》(记者曹媛/摄)

“存款利率按存入时计算”,业务不受影响

1月12日,21世纪经济报道记者前往深圳宝安桂银村镇银行,一位客户经理向记者展示了一份年化利率超2%、金额超4万元的存单并回应称,“合并过渡期间个人业务不受影响,存款利率按存入时计算,且存款保险保障50万本金及利息。合并后再存入的话按照‘吸收行’的利率,合并后可能需要换卡/换存折,但具体安排还没确定。”

当记者询问两家银行吸收合并过程中客户业务是否会受影响?另一家深圳龙华新华村镇银行的客户经理也回应记者称,“不会受影响,营业期间所有业务正常办理。但我们这里以后就变成顺德农商行了,比如存款利率会统一按照顺德农商行的标准。我们现在正在交接盘点,可能年后就变更完成了,但具体还要看上层通知。”

记者还在某村镇银行网点遇到一位“存款特种兵”,他展示其在不同银行的存款交流群并告诉记者,“我知道他们行要被吸收合并了,但不影响我办业务,我就是冲着相对高一点的存款利率来的。”

“我会优先选择有存款保险的银行,这样即使银行倒闭或合并,存款保险可以赔(超出保险限额部分无法赔付);另外我在每家放的钱也不多,分散投资。”他说。

在银行息差承压背景下,记者走访查询发现,目前深圳村镇银行的一年/三年/五年期整存整取利率多低于2%,个别银行三年期整存整取利率在2%上下浮动。

深圳龙华新华村镇银行网点还未换成顺德农商行,目前处于“过渡期”(记者曹媛/摄)

多家农商行“挺进”深圳,处于合并“过渡期”

目前,上述坪山珠江村镇银行、深圳龙华新华村镇银行均处于吸收合并“过渡期”,营业期间业务均正常办理。

深圳首例“村改支”案例是广州农商银行吸收合并坪山珠江村镇银行。吸收合并后深圳坪山村镇银行改建设立为广州农商行的分支机构;深圳坪山村镇银行解散并注销法人资格,原全部业务、财产、债权债务及其他一切权利义务由合并后存续的广州农商行承继。

此次吸收合并完成后,也意味着广州农商行将以分支机构的形式“挺进”深圳市场。记者注意到,深圳坪山珠江村镇银行网点张贴的《客户告知书》表示:深圳坪山村镇银行将营业至广州农商银行设立的分支机构开业为止,营业期间所有业务均正常办理。广州农商银行设立的分支机构开业后,深圳坪山村镇银行原有客户可到广州农商银行任一分支机构继续办理相关业务。

据记者不完全统计,2025年至今,广州农商行已获批吸收合并4家村镇银行,另有1家正在推进中,包括:东莞黄江珠江村镇银行、中山东凤珠江村镇银行、梅州兴宁珠江村镇银行、深圳坪山珠江村镇银行以及鹤山珠江村镇银行。

深圳第二例“村改支”为顺德农商行吸收合并深圳龙华新华村镇银行。吸收合并后深圳龙华新华村镇银行解散并注销法人资格,深圳龙华新华村镇银行改建设立为顺德农商银行分支机构;原深圳龙华新华村镇银行全部业务、财产、债权债务及其他一切权利义务由合并后存续的顺德农商银行承继。

记者也注意到该行门口张贴的《客户告知书》,其中提到:“若吸收合并完成,深圳龙华新华村镇银行将营业至顺德农商银行改建的分支机构开业为止,营业期间所有业务均正常办理。顺德农商银行设立的分支机构营业后,深圳龙华新华村镇银行原有客户可到顺德农商银行相关分支机构继续办理业务。”

作为广东村镇银行改革重组浪潮中的“大户”,顺德农商行2025年至今已吸收合并7家村镇银行,包括:佛山高明顺银村镇银行、三水珠江村镇银行、佛山南海新华村镇银行、东莞常平新华村镇银行、广州番禺新华村镇银行、江门新会新华村镇银行以及深圳龙华新华村镇银行。

深圳第三例“村改支”是深圳宝安桂银村镇银行,该行也即将被吸收合并并改建为吸收方的分支机构,但尚未披露收购方。吸收合并完成后,该行将解散并注销法人资格,全部业务、财产、债权债务及其他一切权利义务由吸收方承继。

21世纪经济报道记者前往深圳宝安桂银村镇银行咨询,尚未披露收购方(记者曹媛/摄)

中小银行“减量提质”,吸收行下沉“掘金”

深圳村镇银行改革是全国农村中小银行“减量提质”的缩影。村镇银行的诞生旨在解决农村地区银行业金融机构网点覆盖率低、金融供给不足、竞争不充分等问题。但在长期发展中,部分村镇银行暴露出经营规模小、资本实力不足、抗风险能力弱、业务结构单一等问题。

目前,吸收合并是村镇银行改革化险的主要路径之一。据中国人民银行发布的《中国金融稳定报告(2025)》,截至2024年末,农村中小银行法人机构数量较2023年末减少193家,其中村镇银行减少98家,农村商业银行减少44家,农村信用社减少41家,多为经金融监管部门批复解散或批复合并。

不断提速的“村改支”进程是落实监管层化险要求的具体体现。2025年1月,国家金融监督管理总局在2025年监管工作会议上部署了2025年六大重点任务,中小金融机构改革化险置于首位;《国务院关于推进普惠金融高质量发展的实施意见》中“稳步推动村镇银行结构性重组”的举措,旨在通过吸收合并原有村镇银行并将其改制为功能更全、服务覆盖范围更广的支行,从而实现金融资源的优化整合。

除改革化险外,村镇银行等中小银行机构“村改支”也具有多重意义。如对广州农商银行、顺德农商银行等“吸收方”而言,借助吸收合并实现跨区域布局,“掘金”深圳这座产业“富矿”;又能统筹整合原村镇银行人力、物力等,深耕县域与乡镇领域,拓宽金融服务网络。

而对于“被吸收方”的村镇银行而言,从“村镇银行”到“支行”的转变,绝非简单的名称变化。改制后,成为新支行后将依托“吸收方”总行的资金实力、风控体系和数字技术平台,提升资本充足率、信贷投放能力、产品创新效率和服务覆盖半径等,抵御和化解风险。

如顺德农商银行是佛山地区最大的法人金融机构,是一家具有70余年的发展历史的老牌农商行。但其近两年正面临营收承压、利润下滑、资产质量承压等,“村改支”为其拓展服务半径的同时,有望为其带来新的增长点。

在顺德农商行番禺支行等4家“村改支”支行同步揭牌开业仪式上,顺德农商行党委书记、董事长李宜心便表示,“此次吸收合并大湾区村镇银行并改建为分支机构,是该行积极融入大湾区发展的具体实践。未来该行将聚焦区镇国资与重点项目建设、小微企业与民营经济、科技金融与产业创新、跨境金融与便利化服务等重点领域。”

未来一段时间,我国村镇银行结构性重组速度将加快,村镇银行数量将逐步减少。招联金融首席研究员董希淼撰文称,但需要强调的是,兼并重组并不是“一招鲜”,防范化解金融风险、加快发展中小银行,应重视中小银行作用,采取措施防范大型银行在非市场化的过度下沉中给中小银行带来的“挤出效应”。

“金融管理部门及相关部门应在政策上,给予中小银行包括差别化的监管规则、税收政策、存款准备金率等方面的政策支持。同时,对投资、管理村镇银行意愿较强、措施到位、风险化解成效显著的城商行、农商行,应给予一定的激励。”他建议。

要发表评论,您必须先登录。